Conditions d’octroi de crédit : 5 raisons de rester optimiste pour démarrer l’année 2024

Conditions d’octroi de crédit : 5 raisons de rester optimiste pour démarrer l’année 2024

Taux d’usure, début de tendance baissière, allongement des durées… En ce début d’année, Vousfinancer, réseau de courtage en crédit, a relevé 5 bonnes nouvelles sur le front du crédit immobilier pour encourager vos prospects qui ont un projet… Tour d’horizon des raisons qui permettent de démarrer l’année sur une note plus optimiste que la précédente.

1. Quelques nouvelles baisses de taux en janvier

En janvier, l’amélioration des conditions de crédit se poursuit : comme en décembre, la plupart des grilles de taux reçues sont soit stables, soit en baisse, de 0,15 à 0,40 point ! En janvier, de nouvelles banques cherchent ainsi à se « repositionner » face à la concurrence en baissant leurs taux, comme deux banques nationales l’avaient déjà fait décembre, peu après leur retour sur le marché.

« En ce début d’année 2024, la tendance à stabilisation des taux de crédit se confirme avec la plupart des barèmes reçus stables et même en baisse pour certains. Il est toutefois encore trop tôt pour parler d’un mouvement généralisé de baisse des taux… Il s’agit plutôt d’un effet du retour de la concurrence interbancaire qui conduit les banques à se repositionner en proposant des taux plus attractifs, même s’ils sont encore pour la plupart élevés. Ce n’est encore qu’un début de tendance, mais c’est très positif : deux mois sans hausse de taux, c’est du jamais vu depuis l’année 2021 ! », explique Julie Bachet, directrice générale de Vousfinancer.

En moyenne il est actuellement possible d’emprunter à 4 % sur 15 ans, 4,2 % sur 20 ans et 4,50 % sur 25 ans, mais avec des écarts de taux importants d’un profil à l’autre, et d’une banque à l’autre, en fonction de leur politique commerciale.

Autre signe positif notable en janvier : la possibilité d’obtenir des décotes de taux. En plus de taux de crédit souvent en baisse, les banques pratiquent à nouveau au cas par cas des réductions de taux supplémentaires en fonction des revenus de l’emprunteur mais également de la relation qu’il va mettre en place avec la banque…De quoi obtenir encore 0,15 ou 0,20 point de moins sur le taux.

A lire aussi : L’EdiTAUX des crédits immo de Janvier 2024

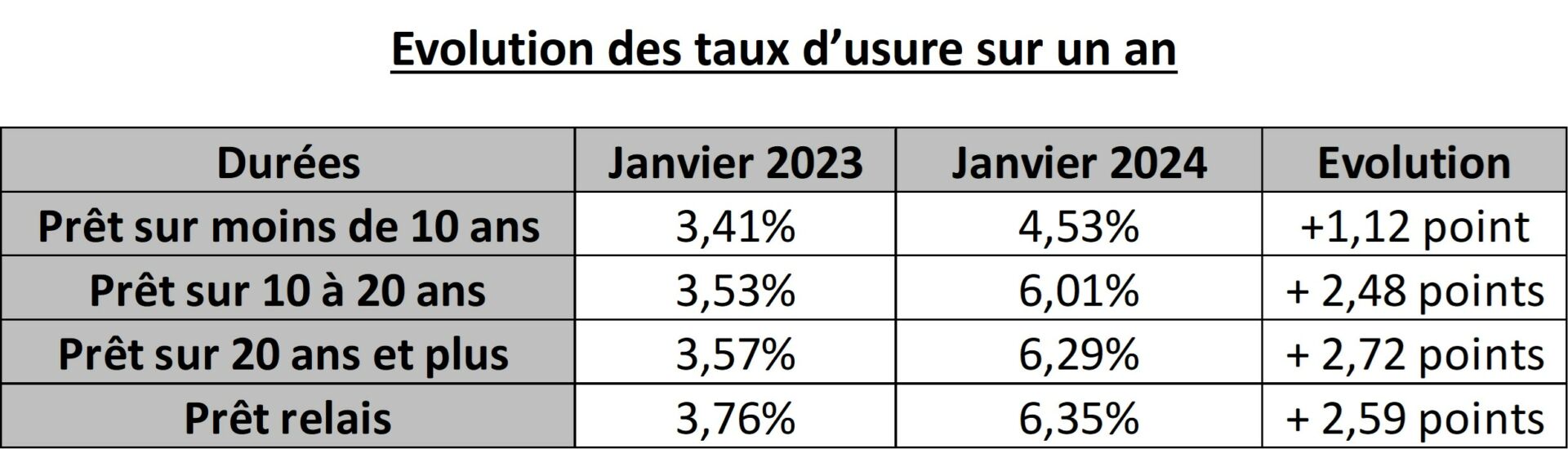

2. Des taux d’usure qui ne sont plus bloquants

Les nouveaux taux d’usure pour l’année 2024 ont été publiés fin décembre. Ils resteront en vigueur jusqu’au 31 mars 2024, la révision mensuelle ayant, comme prévu, pris fin en décembre dans un contexte ne justifiant pas sa prolongation.

Sur 20 ans et plus, la durée des prêts la plus répandue, ils atteignent désormais 6,29 %, en hausse de 0,18 point par rapport à décembre. Sur un an, par rapport à janvier 2023, les taux d’usure ont ainsi augmenté de près de 3 points (2,72 points), passant de 3,57 % à 6,29 %… Une remontée très rapide qui n’aurait pas été possible en gardant un rythme de révision trimestrielle.

« En un an, les taux d’usure ont augmenté de près de 3 points quand les taux de crédit hors assurance ont augmenté de 2 points. La révision mensuelle a donc eu un impact très positif car l’écart est désormais suffisamment important et les taux d’usure suffisamment hauts pour ne plus être bloquants. Résultats, depuis maintenant 3 mois, les banques peuvent à nouveau prêter tout en dégageant de la rentabilité sur les crédits accordés et sont donc de retour sur le marché ! Pour les prochains mois, dans un contexte de stabilisation, voire de baisses des taux, les taux d’usure, même à nouveau révisés tous les trimestres seulement, ne devraient plus poser de problème ! », analyse Sandrine Allonier, porte-parole de Vousfinancer.

3. Encore plus de prêts à taux bonifiés dans les banques

C’était le souhait de Bruno Lemaire, c’est désormais une réalité dans la plupart des banques : la majorité des établissements de crédit proposent désormais le doublement du prêt à taux zéro, en accordant un crédit à 0 % plafonné à 20 000 ou 25 000 €, sur 20 ou 25 ans maximum selon les banques. Une bonne nouvelle pour les emprunteurs qui peuvent ainsi bénéficier d’une enveloppe supplémentaire de crédit à 0 % et faire ainsi baisser le coût total de leur crédit.

Par exemple : emprunter 200 000 €, sans prêt à taux zéro, à 4 % sur 20 ans, coûte 90 870 €. Pouvoir bénéficier d’un prêt de 20 000 € à 0 % permet d’emprunt 180 000 € à 4 % et de réduire ainsi le coût du crédit à 81 780 € soit 9 000 € de moins, et l’équivalent du coût d’un crédit à 3,60 %, soit une baisse de taux de 0,40 point.

Par ailleurs, beaucoup de banques proposent aussi des prêts à taux bonifiés pour les primo-accédants qui ne sont pas éligibles au PTZ, pour des montants de 50 000 € maximum, à des taux allant de 0 % à 3,5 %, sous conditions d’âge, de travaux ou d’un bon DPE par exemple.

« Ces prêts ont un impact non négligeable sur le cout du crédit, d’autant qu’ils sont cumulables. Il est fréquent que nous proposions des prêts avec plusieurs lignes à des taux différents : le prêt principal, le PTZ et un prêt bonifié complémentaire, avec un vrai impact sur le coût du crédit, mais aussi le taux d’endettement lorsqu’un lissage est possible ! », explique Julie Bachet.

4. Le financement des investissements locatifs de nouveau possible dans les banques

Alors qu’en 2023 la plupart des banques avaient fermé le robinet du crédit ou tout du moins limité l’octroi des crédits à leurs propres clients pour l’achat de leur résidence principale, depuis quelques semaines, elles ont levé les restrictions et acceptent à nouveau de financer les projets d’achat de résidence secondaire ou d’investissement locatif. Attention toutefois, pour ces projets, dans certaines banques, la durée des crédits peut être limitée à 20 ans et le taux majoré de 0,10 point. « Les banques acceptent à nouveau les dossiers d’investissement locatif, ce qui n’était plus le cas en 2023, mais elles restent très attentives à l’endettement et à la qualité énergétique du bien pour la prise en compte des loyers futurs. En outre, elles demandent la domiciliation des revenus… », explique Sandrine Allonier.

5. L’allongement des durées de crédit et même le retour des prêts à 30 ans dans une banque

C’est une décision du 18 décembre 2023 du Haut Conseil de la stabilité financière, parue au Journal officiel du 24 décembre 2023 : il est désormais possibilité d’emprunter sur 27 ans maximum, au lieu de 25 ans pour l’achat d’un bien avec des travaux équivalents à 10 % du montant du bien. Une bonne nouvelle pour les primo-accédants notamment qui vont pouvoir ainsi bénéficier d’un allongement de durée, avec un impact sur leur endettement.

Dans la lignée de cette mesure, une banque vient d’annoncer la réouverture des demandes de financement au-delà de 25 ans, avec une maturité maximum de 30 ans ! Du jamais vu depuis fin 2021 au moment ou le HCSF avait rendu juridiquement contraignante l’interdiction de dépasser 25 ans de durée de prêt. Ainsi, sur 27 ans, en fonction de ses revenus, il est possible d’emprunter à des taux compris entre 4,40 à 4,90%. Pour un crédit sur 30 ans, les taux vont de 5,37 à 5,87 %, avec un risque tout de même de dépasser les taux d’usure…

« Dans le contexte actuel de prix encore élevés et de taux à plus de 4 %, l’allongement de la durée des crédits est une bonne mesure pour les primo-accédants qui devrait permettre à certains de pouvoir à nouveau emprunter. En effet, un crédit de 300 000 €, l’allongement de durée de 2 ans entraine une baisse de la mensualité de plus de 65 € et pour un couple avec 4700 € de revenus, une baisse du taux d’endettement de plus d’un point, ce qui peut faire la différence ! Ces évolutions sont un signal positif donné aux futurs emprunteurs sur une amélioration des conditions d’emprunt,qui devrait contribuer à limiter en 2024 le phénomène d’auto-censure ou d’attentisme que l’on constate depuis plusieurs mois… et faire ainsi, espérons-le, revenir les emprunteurs ! », conclut Julie Bachet.

Source : journaldelagence.com – Image : freepik.com